Wysokie, comiesięczne kwoty to efekt podnoszenia przez Radę Polityki Pieniężnej stopy procentowej. Obecnie wynosi ona – przypomnijmy – 4,5 procent. Na początku kwietnia RPP podniosła wskaźnik aż o 1 procent, czyli najwyżej w XXI wieku.

Wysoka stopa to wyższe raty kredytów hipotecznych. RPP decyduje się jednak na takie kroki, bo walczy z inflacją (11 procent). Rząd obwinia za to Rosję i wojnę w Ukrainie. Trzeba jednak pamiętać, że inflacja rosła już w ubiegłym roku, a RPP zaczęła podnosić stopy jesienią, kiedy wojny jeszcze nie było.

O tym, że rząd uruchomi jakiś mechanizm, który ulży kredytobiorcom, było wiadomo już od kilku tygodni. Właśnie poznaliśmy jego szczegóły. Przedstawił je premier Mateusz Morawiecki.

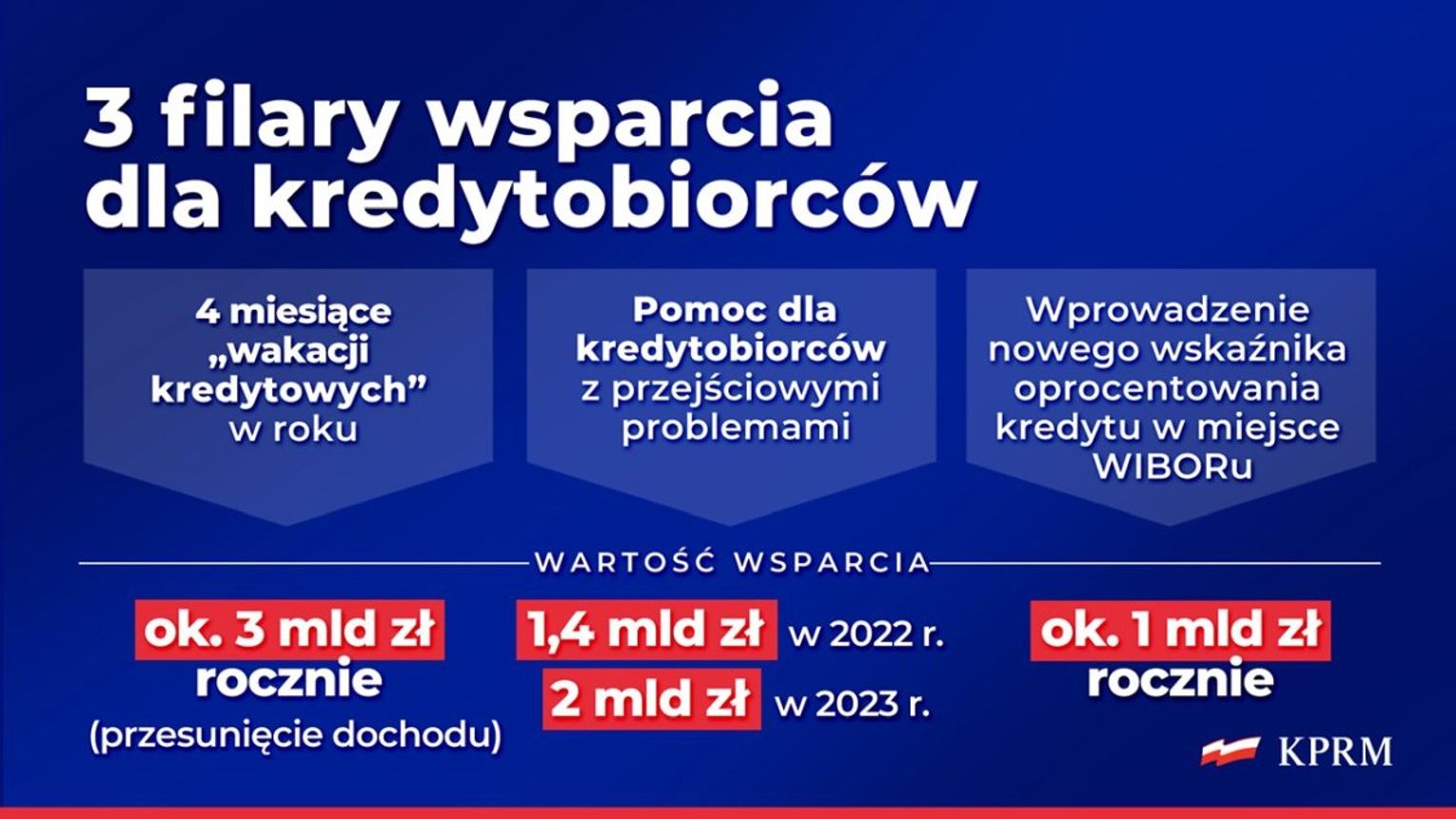

Cztery punkty

Szef rządu wymienił cztery podstawowe działania. Są to:

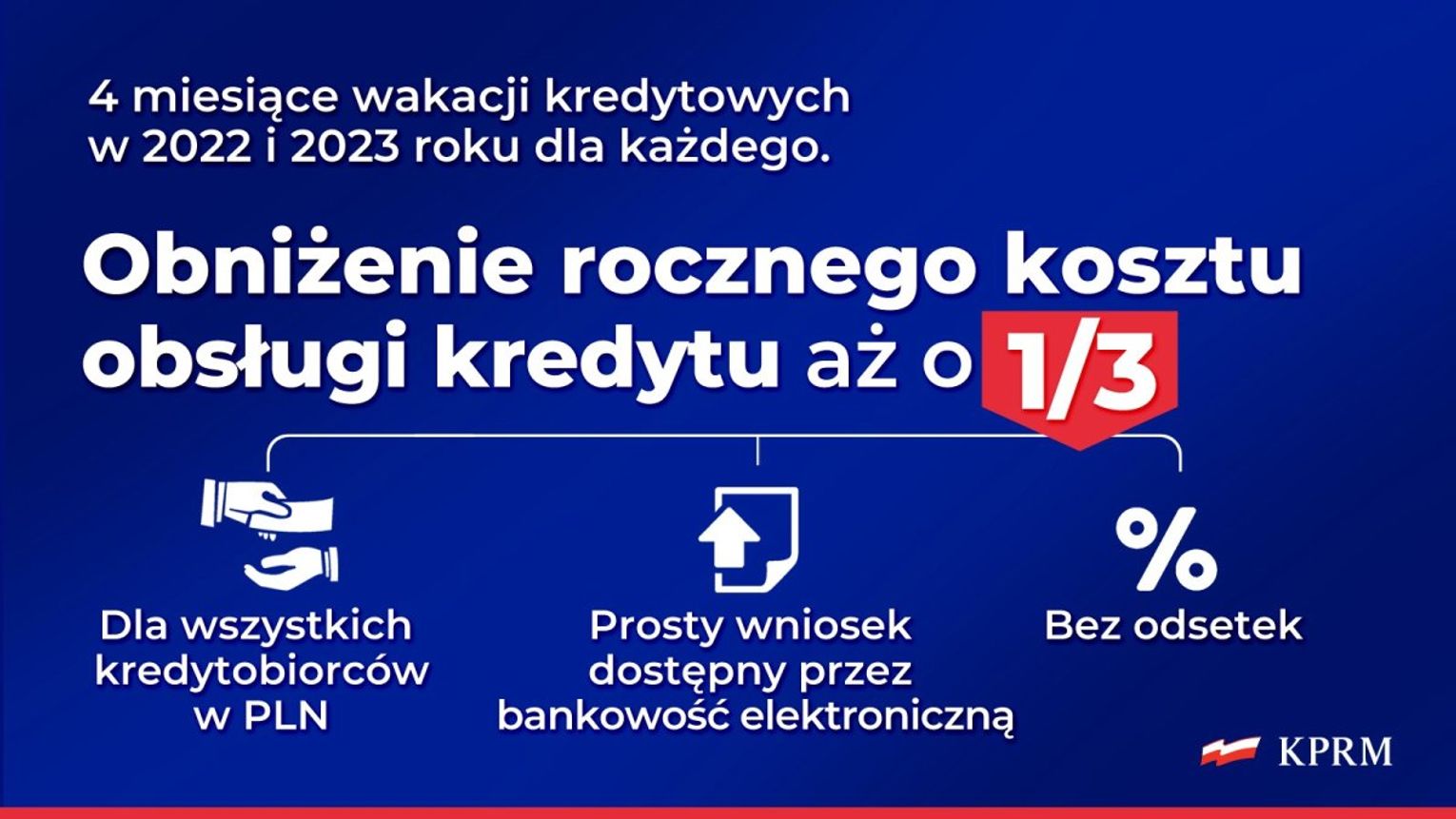

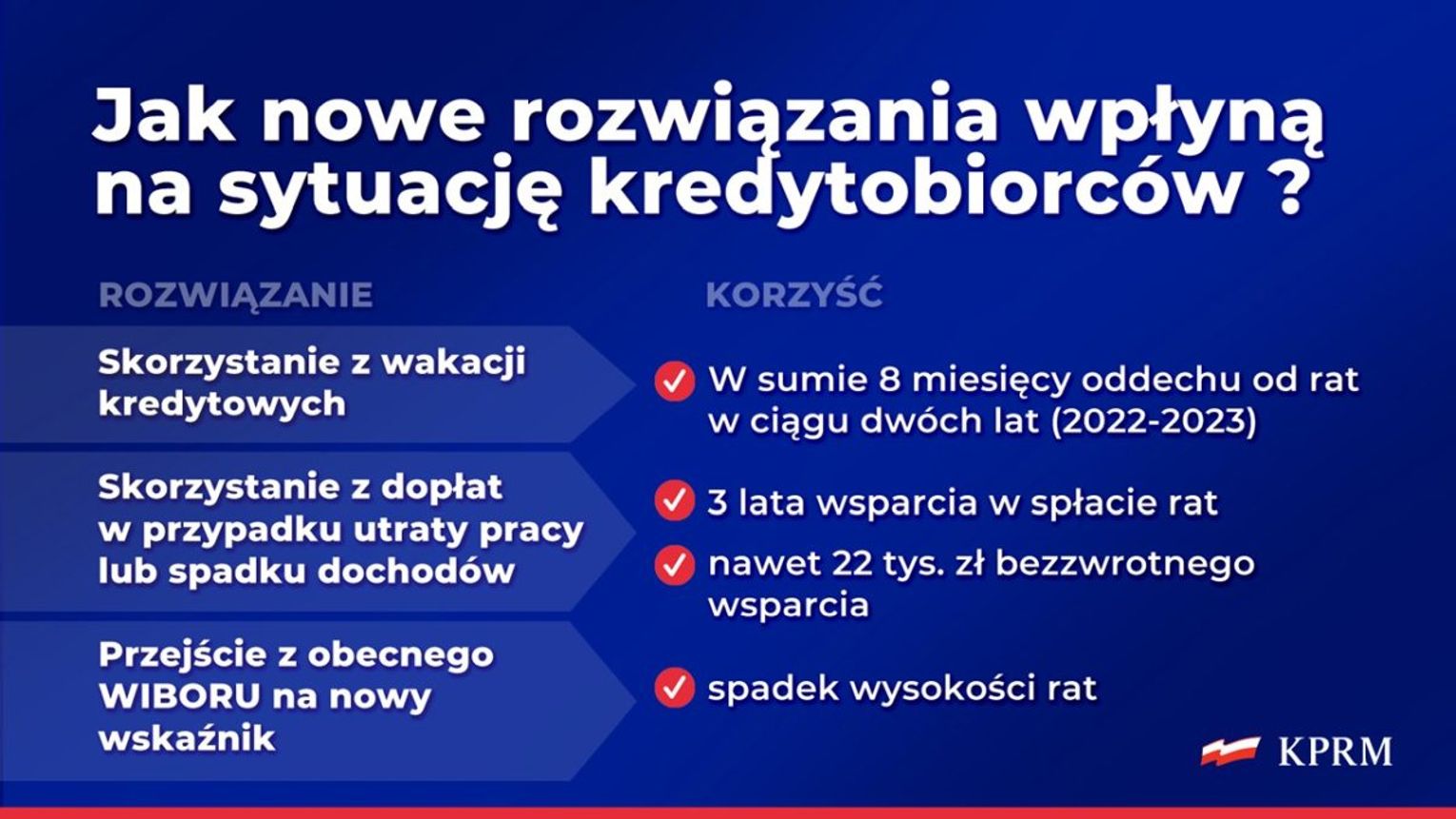

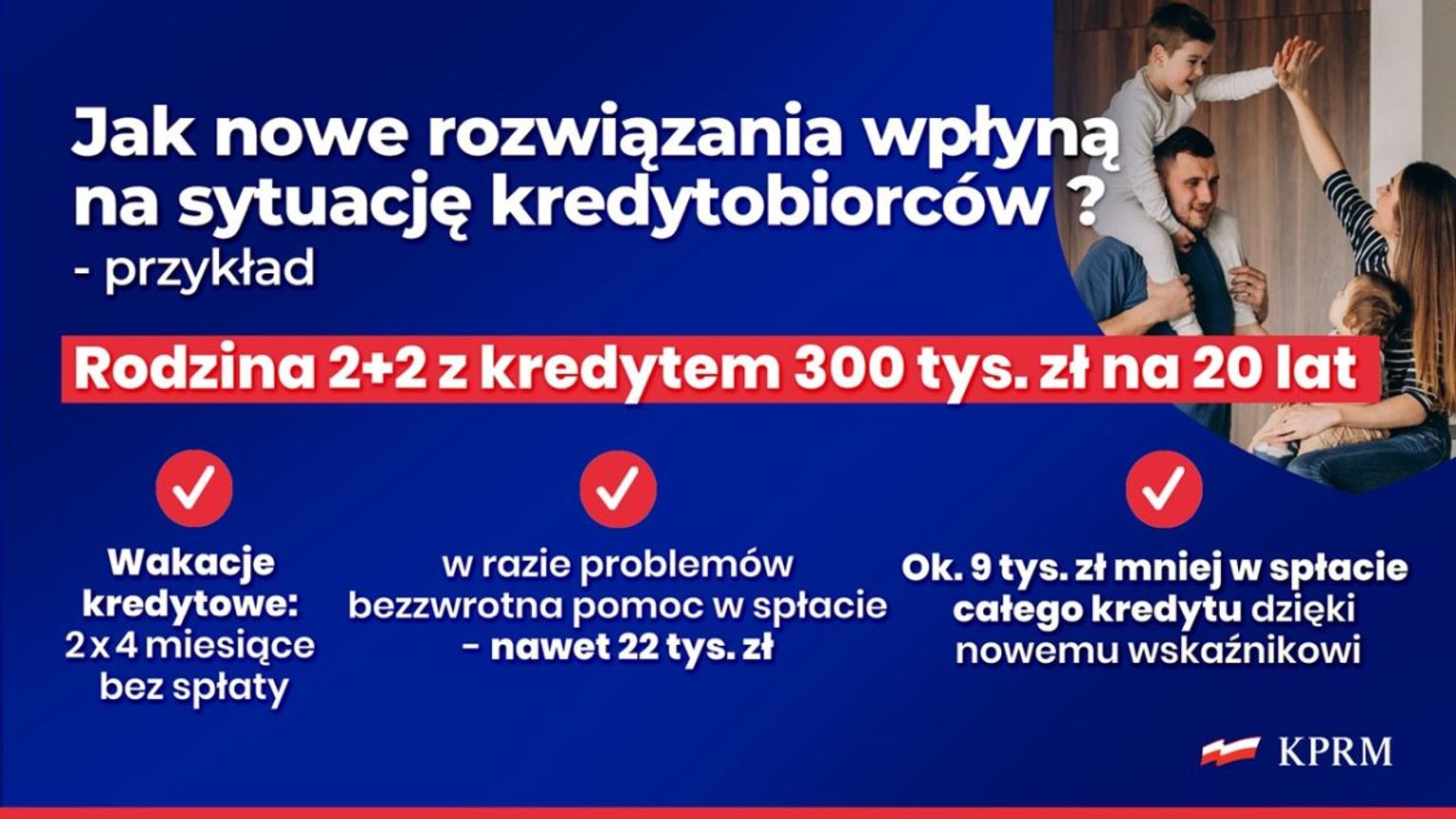

- Cztery miesiące "wakacji kredytowych" w roku

- Pomoc dla kredytobiorców z przejściowymi problemami

- Wprowadzenie nowego wskaźnika oprocentowania kredytu w miejsce WIBOR-u

- Fundusz wzmacniający odporność sektora bankowego

Wakacje kredytowe

Te wakacje oznaczają, że raz na kwartał rata kredytu będzie mogła zostać przesunięta bez obciążania klienta odsetkami. W praktyce oznacza to, że każdy kredytobiorca przez cztery miesiące w roku nie będzie musiał wpłacać pieniędzy do banku.

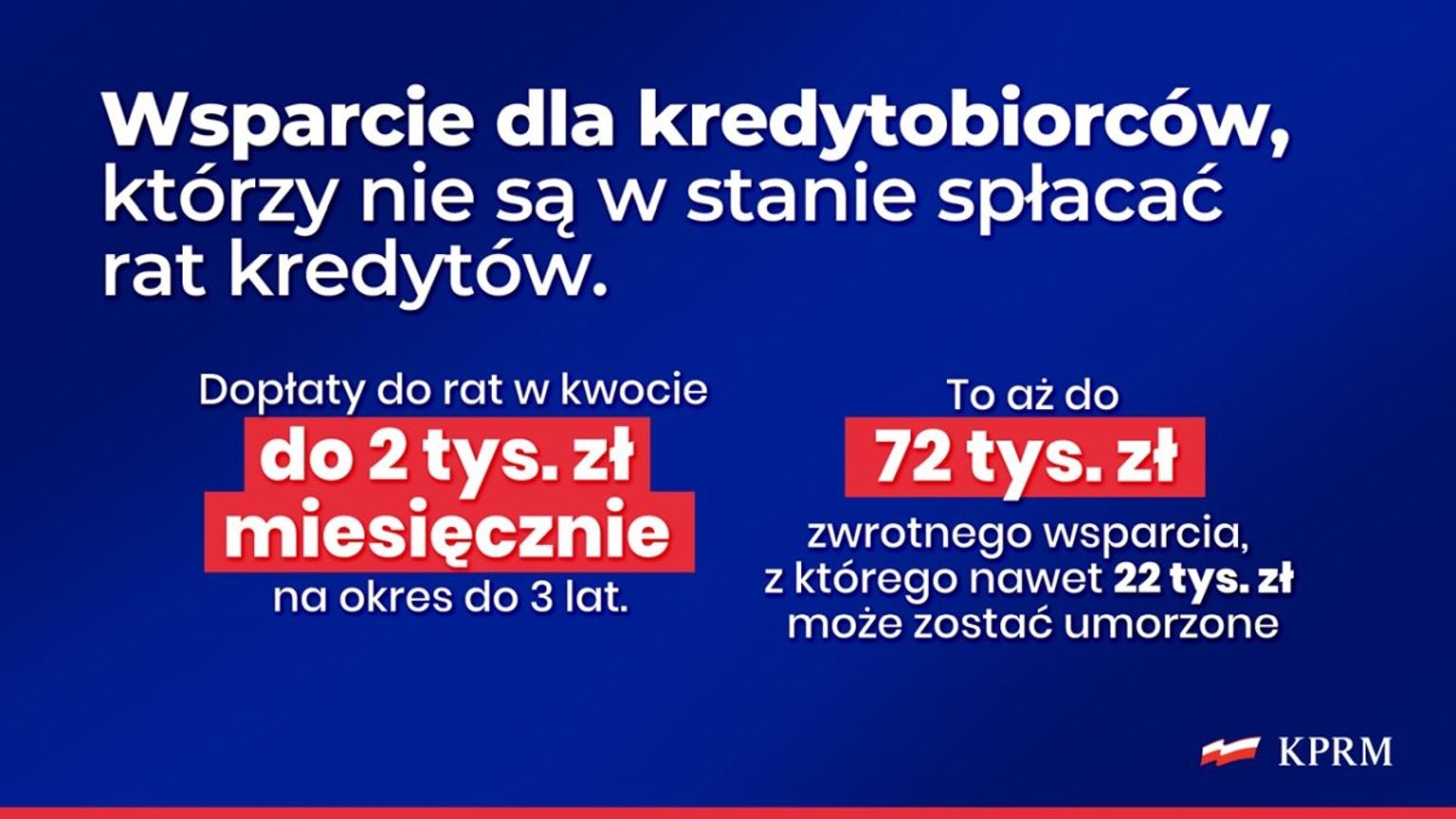

Pomoc dla kredytobiorców z przejściowymi problemami

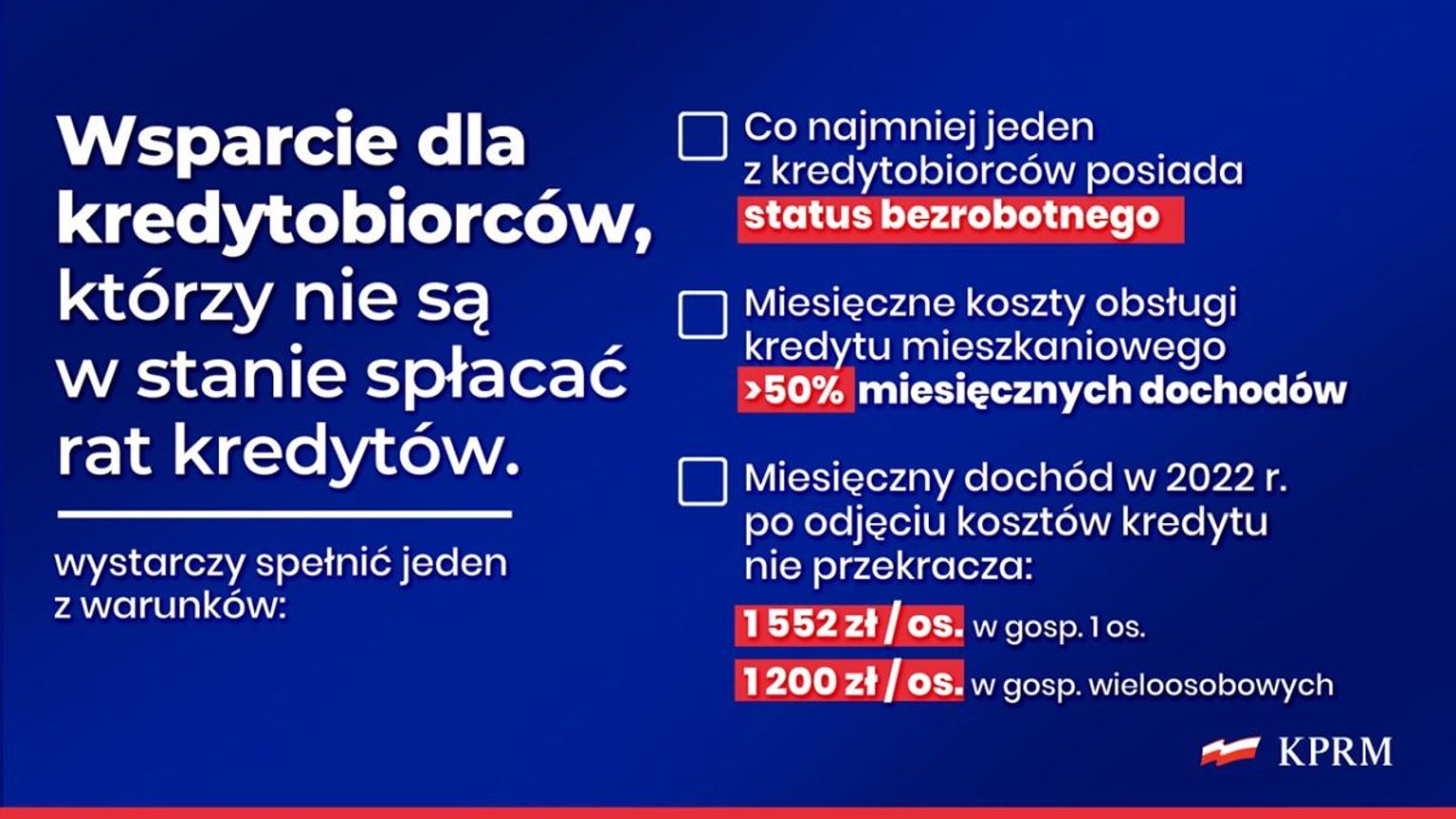

Opcja numer dwa to zwiększenie środków w Funduszu Wsparcia dla Kredytobiorców. Mogą z niego korzystać osoby mające problem ze spłatą zobowiązań, a rząd chce, aby w funduszu znajdowało się więcej gotówki. Dzięki temu więcej osób mogłoby skorzystać z jego oferty. Dodatkowe pieniądze mają pochodzić z banków. Zostaną one zobowiązane do wpłacenia 1,4 mld zł.

Z tej pomocy będą mogły korzystać osoby (obecnie też tak jest), których rata kredytu przekracza 50 proc. ich dochodu. Dotyczy to także osób, które stracą pracę. Rocznie można otrzymać maksymalnie 24 tys. złotych (w comiesięcznych ratach). Jedna trzecia kwoty wsparcia będzie mogła zostać umorzona.

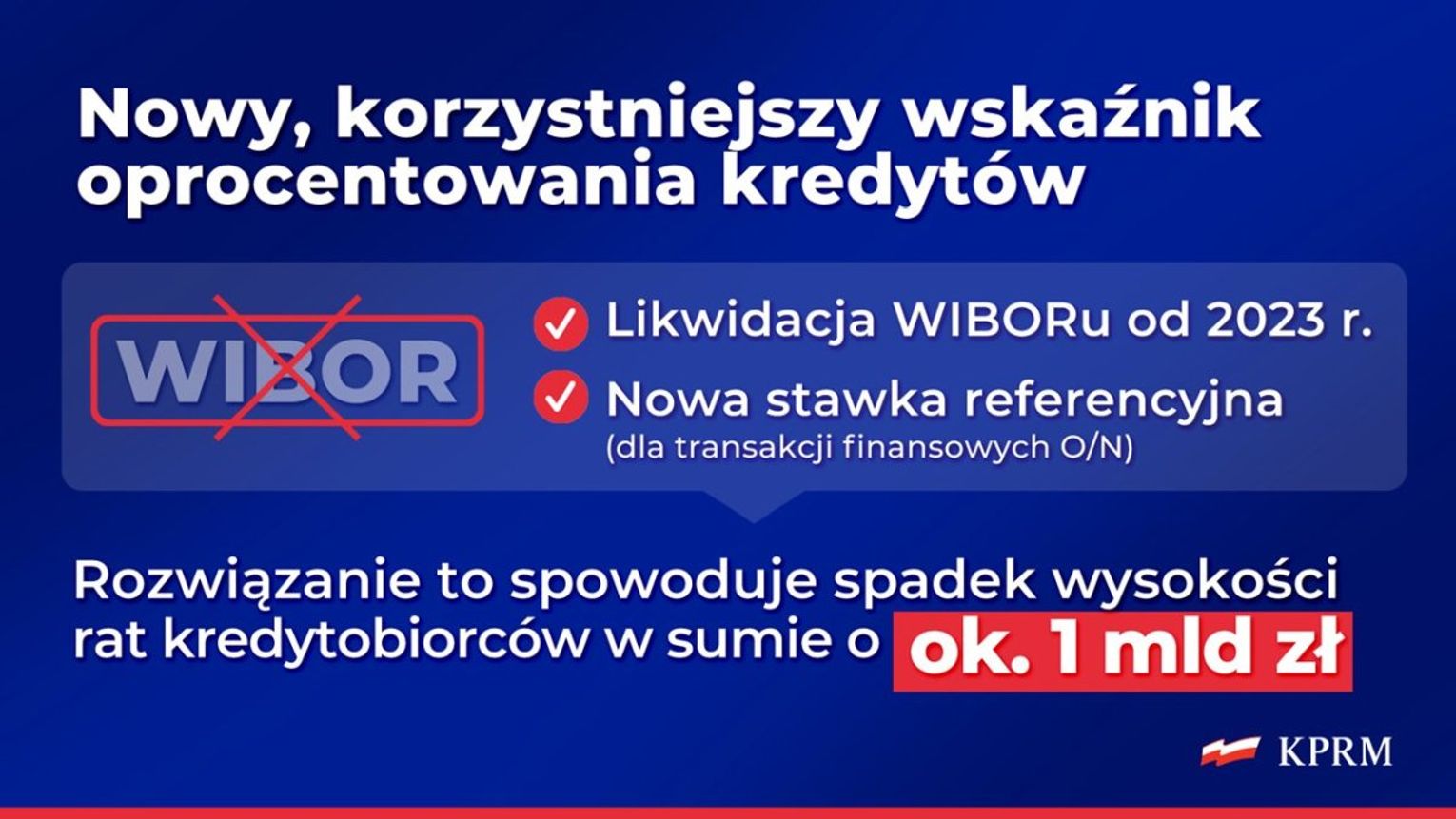

Wprowadzenie nowego wskaźnika oprocentowania kredytu w miejsce WIBOR-u

Trzeci punkt wymaga zmian w prawie i zakłada zastąpienie stawki WIBOR inną. Ma to być „transparentna stawka”, którą będą musiały stosować banki. Morawiecki tłumaczył w poniedziałek, że dzięki temu banki będą musiały obniżyć swoją marżę nawet o jedną szóstą.

Fundusz wzmacniający odporność sektora bankowego

Punkt ostatni dotyczy banków. Morawiecki zapowiedział powołanie funduszu wzmacniającego odporność sektora bankowego. Same banki wpłacą do niego 3,5 mld zł.

Dziś banki korzystają z nadmiernie z wysokich stóp procentowych. Dlatego mam nadzieję, że w bankach trwają analizy i prace nad podniesieniem stóp procentowych depozytów. Razem ze wzrostem rat kredytów powinno rosnąć oprocentowanie lokat. Nie czekajcie, ponieważ jest to nadmierny zysk, który pojawia się w waszych portfelach, niesprawiedliwy zysk. Mam nadzieję, że w najbliższych dniach pojawią się wyższe, aniżeli 0,1-procentowe stopy depozytów.

- Mateusz Morawiecki, premier RP

Część tych rozwiązań ma wejść z życie w tym roku. Punkt dotyczący WIBOR od 2023 roku.

Napisz komentarz

Komentarze